Concepto básico del análisis de cosechas en la Gestión del Riesgo de Crédito

El análisis de cosechas, también conocido como vintage analysis, es una metodología fundamental en la gestión de riesgo crediticio, especialmente para evaluar la calidad y evolución de carteras de crédito a lo largo del tiempo. Al rastrear el desempeño de los préstamos a lo largo del tiempo e identificar tendencias, las instituciones financieras pueden utilizar el análisis de cosecha de crédito para identificar áreas de riesgo e implementar estrategias para mitigarlas. A la vez, que esta técnica permite a las instituciones financieras monitorear cómo se comportan los créditos originados en un mismo período (o «cosecha») bajo diferentes condiciones económicas y políticas internas.

¿Qué es el Análisis de Cosechas de Crédito?

El análisis de cosecha de crédito es una herramienta fundamental para la gestión del riesgo crediticio, el cual consiste en agrupar préstamos o créditos según la fecha en que fueron originados, y analizar su comportamiento a lo largo del tiempo y calcular la tasa de cosecha. La tasa de cosecha es la proporción de préstamos que han incumplido sus obligaciones de pago. Al calcular la tasa de cosecha, las instituciones financieras pueden obtener una mejor comprensión de la calidad general de su cartera de préstamos.

Analogía con la Industria Vinícola

El término «cosecha» proviene de la analogía con el vino. Al igual que la calidad de una cosecha de vino depende de las condiciones climáticas de un año específico, la calidad de una cartera de créditos depende de las condiciones económicas y las políticas de crédito vigentes en el momento de su emisión.

Beneficios del Análisis de Cosechas

- Evaluación de la Calidad de la Cartera:

Proporciona información detallada sobre el desempeño de una cartera, permitiendo identificar tendencias de deterioro o mejora y con eso poder tomar medidas correctivas. - Comparación de Riesgo:

Facilita la comparación entre diferentes carteras, permitiendo entender cómo evolucionan los riesgos a través del tiempo y bajo diferentes condiciones de mercado. - Identificación de Factores de Riesgo:

Permite analizar cómo características específicas de los créditos (como el perfil del cliente o el monto del préstamo) afectan la probabilidad de incumplimiento. - Evaluación de estrategias de cobranza:

Comparar el desempeño de diferentes cosechas permite medir la efectividad de las acciones de cobranza implementadas. Si una cohorte muestra una recuperación más rápida, podría indicar que las estrategias aplicadas en ese periodo fueron más exitosas. - Proyección de pérdidas esperadas:

El análisis de cosechas facilita la estimación de pérdidas futuras, lo que es fundamental para la provisión de reservas de capital en instituciones financieras. - Monitoreo Continuo:

Ofrece una visión dinámica del riesgo, lo que facilita la toma de decisiones proactivas. - Definición de políticas:

Permite definir políticas de crédito basadas en datos históricos y tendencias futuras. Por ejemplo, si se observa que las cosechas con clientes de un perfil específico tienen mayor morosidad, se pueden reforzar los controles o ajustar las condiciones de aprobación. - Reducción de pérdidas:

Contribuye a reducir las pérdidas por incumplimiento de crédito.

El análisis de cosechas permite a las instituciones financieras evaluar el riesgo de manera dinámica. En lugar de observar un portafolio en su conjunto, se examinan las cohortes individuales para identificar patrones de desempeño.

Evaluación del riesgo a lo largo del tiempo

Aplicación práctica:

- Detección de problemas tempranos: Si una cosecha reciente muestra un aumento en la morosidad en los primeros meses, podría indicar problemas en la originación o cambios en la calidad de los prestatarios.

- Comparación entre cohortes: Al comparar varias cosechas, es posible determinar cuáles políticas de crédito han sido más efectivas. Por ejemplo, si las cohortes de 2021 muestran menor morosidad que las de 2020, podría deberse a un cambio en los criterios de evaluación de riesgos.

Insumos mínimos para el análisis de cosechas

- Valor de desembolsos

- Número de créditos desembolsados

- Saldo de la cartera a la fecha de corte

- Número de créditos vigentes no castigados

- Saldo vencido no castigado > 90 días (también se puede medir a > 30 días o > 60 días)

- Número de créditos vencidos no castigados

- Saldo castigado (acumulado)

- Número de créditos castigados (acumulados)

- Valor recuperado (recaudos acumulados)

- Número de créditos recuperados (recaudos acumulados)

- Saldo de créditos recuperados (castigados) OPCIONAL

- Número de créditos recuperados (castigados) OPCIONAL

Indicadores clave del análisis de cosechas

Para llevar a cabo un análisis efectivo, se utilizan indicadores específicos que permiten medir el desempeño de cada cohorte:

- Tasa de morosidad acumulada (Cumulative Default Rate – CDR):

Esta métrica muestra el porcentaje acumulado de créditos que han entrado en mora en relación con el total de créditos otorgados en la cosecha.- Indicador de Cosecha (Saldo vencido no castigado > 90 días a la fecha del reporte + Castigos acumulados / Valor de desembolsos de la cosecha)

- Tasa de recuperación:

Indica la proporción de créditos recuperados después de haber caído en mora. Este indicador es útil para evaluar la efectividad de las estrategias de cobranza.- Índice de Valor Recuperado (Valor Recuperado Acumulado / Valor de desembolsos de la cosecha)

- Curva de rendimiento de cosechas:

Representa gráficamente el desempeño de cada cohorte a lo largo del tiempo. Una curva ascendente indica un deterioro progresivo de la cartera, mientras que una estabilización sugiere que la mora ha alcanzado su punto máximo. - Índice de Castigos: Castigos acumulados / Valor de desembolsos de la cosecha

- Índice de Calidad de Cartera: (Saldo vencido no castigado > 90 días a la fecha del reporte / Valor de desembolsos de la cosecha)

- Tips:

- Para el caso de productos de líneas revolventes como las tarjetas de crédito, este análisis se hace sobre el número o cantidad de operaciones de crédito.

- Para efectos del análisis del índice de calidad de la cosecha pueden tenerse en cuenta las recuperaciones de castigos en cuyo caso se descontarán.

- De acuerdo con la metodología escogida pueden descontarse las recuperaciones de los castigos para el cálculo de este índice.

Metodología de Cálculo

- Definición del período de cosecha: Los créditos se agrupan según su fecha de originación (por ejemplo, mensual o trimestralmente). Cada cosecha se analiza de manera independiente.

- Segmentación de la cartera: Se divide la cartera en segmentos homogéneos, como por tipo de crédito, sector económico, monto, etc.

- Seguimiento de la evolución: Se monitorea el comportamiento de cada cosecha a lo largo del tiempo, utilizando indicadores como la tasa de mora, la tasa de recuperación y el nivel de provisiones, registrando indicadores clave como:

- Número de días de mora (DPD: Days Past Due).

- Porcentaje de saldo moroso respecto al saldo original.

- Número de créditos recuperados o incobrables.

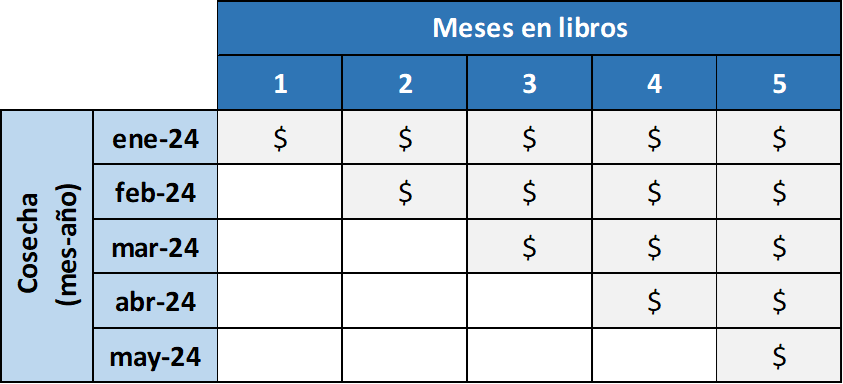

- Comparación de cosechas: Se crean matrices donde cada fila representa una cosecha y cada columna un periodo de tiempo. Se registran indicadores de riesgo, como la tasa de morosidad acumulada o el porcentaje de pérdidas. Se comparan las diferentes cosechas para identificar diferencias en su desempeño y determinar las causas de estas diferencias.

- Análisis de factores explicativos: Se analizan los factores que pueden influir en el comportamiento de las cosechas, como las condiciones económicas, las políticas de crédito, los procedimientos de seguimiento y las características de los deudores.

- Toma de decisiones: Se utilizan los resultados del análisis para tomar decisiones estratégicas, como ajustar las políticas de crédito, mejorar los procesos de seguimiento y recuperación, y fortalecer la gestión del riesgo.

Ejemplo Práctico de Análisis de Cosechas

Supongamos que una entidad financiera desea evaluar la calidad de los créditos otorgados en enero de 2022. Se seguirán los siguientes pasos:

- Agrupación de Créditos:

Todos los créditos otorgados en enero de 2022 forman una cosecha. - Monitoreo Periódico:

Cada mes, se evalúa cuántos de estos créditos han entrado en mora, se han pagado o se han recuperado. - Cálculo de Indicadores:

- Tasa de mora acumulada: Proporción de créditos con retrasos superiores a 90 días.

- Tasa de recuperación: Proporción de créditos recuperados tras entrar en mora.

- Análisis Comparativo:

Se comparan los resultados de esta cosecha con los de otras originadas en diferentes períodos, identificando tendencias o anomalías.

Consideraciones Clave en la Implementación

- Calidad de los datos: La calidad de los datos utilizados en el análisis es crucial para obtener resultados confiables.

- Segmentación Adecuada: Es crucial definir correctamente los criterios de segmentación, como el tipo de cliente o el producto crediticio.

- Contexto Económico: Las condiciones macroeconómicas pueden influir significativamente en el comportamiento de las cosechas. Es fundamental ajustar las comparaciones para tener en cuenta estos factores.

- Evaluación de Políticas Internas: El análisis puede revelar el impacto de cambios en las políticas de crédito, permitiendo a las instituciones ajustar sus estrategias.

- Combinación con otras herramientas: El análisis de cosecha puede complementarse con otras herramientas de gestión del riesgo crediticio, como el scoring crediticio, análisis de estrés y la matriz de transición.

- Adaptación a las características del negocio: Las políticas de crédito deben adaptarse a las características específicas del negocio y del mercado en el que opera la institución financiera.

- Factores Externos: Es importante considerar el impacto de factores externos, como cambios en la regulación o eventos económicos inesperados, en la evolución de la tasa de cosecha.

¿Cómo se utiliza el análisis de cosecha de crédito para definir políticas de crédito?

El análisis de cosecha de crédito se puede utilizar para definir políticas de crédito de varias maneras. Por ejemplo, las instituciones financieras pueden utilizar el análisis de cosecha de crédito para identificar segmentos de su cartera de préstamos que son más o menos riesgosos. También pueden utilizar el análisis de cosecha de crédito para evaluar la efectividad de sus políticas de crédito existentes.

Metodología Detallada para Validar Políticas de Crédito Utilizando el Análisis de Cosecha

El análisis de cosecha de crédito es una herramienta poderosa para evaluar la efectividad de las políticas crediticias, pero su aplicación requiere una metodología rigurosa. A continuación, se detalla un proceso paso a paso para validar estas políticas:

1. Definición de la Población de Créditos

- Segmentación: Dividir la cartera de créditos en grupos homogéneos según criterios relevantes como: tipo de crédito, sector económico, monto, antigüedad, calificación crediticia, etc.

- Selección del Período de Análisis: Establecer un período de tiempo adecuado para el análisis, considerando la madurez de los créditos y los objetivos de la evaluación.

2. Cálculo de la Tasa de Cosecha

- Definición de Incumplimiento: Establecer criterios claros para determinar qué se considera un crédito en mora o incumplido.

- Cálculo: Dividir el número de créditos que han incumplido en un período determinado entre el número total de créditos originados en ese mismo período.

3. Análisis de Tendencias

- Evolución en el Tiempo: Graficar la evolución de la tasa de cosecha a lo largo del tiempo para identificar tendencias ascendentes o descendentes.

- Comparación entre Segmentos: Comparar las tasas de cosecha entre los diferentes segmentos de la cartera para identificar aquellos con mayor riesgo.

4. Análisis de Factores Explicativos

- Variables Macroeconómicas: Analizar la relación entre la tasa de cosecha y variables macroeconómicas como el PIB, la inflación, las tasas de interés, etc.

- Variables Microeconómicas: Evaluar el impacto de variables específicas del crédito, como el monto del préstamo, el plazo, el tipo de garantía, etc.

- Variables Relacionadas con la Política Crediticia: Analizar si existen diferencias significativas en la tasa de cosecha entre créditos otorgados bajo diferentes políticas crediticias.

5. Modelización

- Regresión Logística: Utilizar modelos estadísticos para identificar los factores que tienen un mayor impacto en la probabilidad de incumplimiento.

- Scoring Crediticio: Desarrollar modelos de scoring crediticio para evaluar el riesgo de cada crédito individualmente.

6. Validación de los Resultados

- Backtesting: Evaluar la capacidad predictiva de los modelos utilizando datos históricos.

- Comparación con Benchmarks: Comparar los resultados obtenidos con benchmarks de la industria o con otras instituciones financieras.

7. Recomendaciones

- Ajustes a las Políticas: Proponer modificaciones a las políticas crediticias basadas en los resultados del análisis, como cambios en los criterios de otorgamiento, ajustes en los límites de crédito, o la implementación de nuevas herramientas de gestión del riesgo.

- Monitoreo Continuo: Establecer un sistema de seguimiento continuo para evaluar la efectividad de las nuevas políticas y realizar ajustes adicionales si es necesario.

Al seguir esta metodología, las instituciones financieras pueden obtener una visión más clara del desempeño de sus políticas crediticias y tomar decisiones informadas para mejorar la calidad de su cartera y reducir el riesgo de incumplimiento.

8. Preguntas frecuentes del análisis de cosechas

Conclusión: Una Brújula en el Mar del Riesgo

El análisis de cosechas es una herramienta poderosa para la gestión del riesgo de crédito, permitiendo a las instituciones financieras evaluar la calidad de sus carteras de manera dinámica y comparativa. Su implementación no solo facilita la identificación temprana de problemas, sino que también proporciona una base sólida para la toma de decisiones estratégicas y la mejora continua de las políticas crediticias, reducir el riesgo de incumplimiento y mejorar la rentabilidad.

¿Está su institución aprovechando todo el potencial del análisis de cosechas?